Wall Street, dicembre 2022. I gestori di portafoglio fissano in silenzio i loro schermi, contando le perdite. Il debito del governo degli Stati Uniti — tradizionalmente la parte più sicura di un portafoglio — ha appena vissuto l’anno peggiore della storia moderna. L’indice Bloomberg U.S. Treasury ha chiuso intorno a –12,5%, mentre i rendimenti dei titoli a 10 anni sono aumentati bruscamente nel corso dell’anno.

E l’oro? Non è stato spettacolare — ma ha funzionato come un ammortizzatore in un anno in cui sia le azioni sia le obbligazioni sono scese contemporaneamente.

- Gold standard classico (XIX secolo): Convertibilità fissa delle banconote in una quantità specifica di oro; regolamento internazionale in oro.

- Oro–standard di cambio (Bretton Woods, 1944–1971): Solo il dollaro è convertibile in oro; le altre valute sono ancorate al dollaro.

- Regole dell'oro senza convertibilità fisica

- Regole sull'oroServizio bancario gratuito sull'oro: nessuna conversione fisicaCestino delle materie prime: Uno spargitore standard (oro più altre materie prime) utilizzato come bussola per il potere d'acquisto.

- Servizi bancari gratuiti sull'oro: Competitive private issuance of gold-backed banknotes without a central bank (historical examples include Scotland).

Negli ultimi anni stiamo osservando di nuovo qualcosa di interessante: la logica del risparmio sta convergendo — una parte della “liquidità” si trova nelle obbligazioni, e una parte si trova nell’oro.

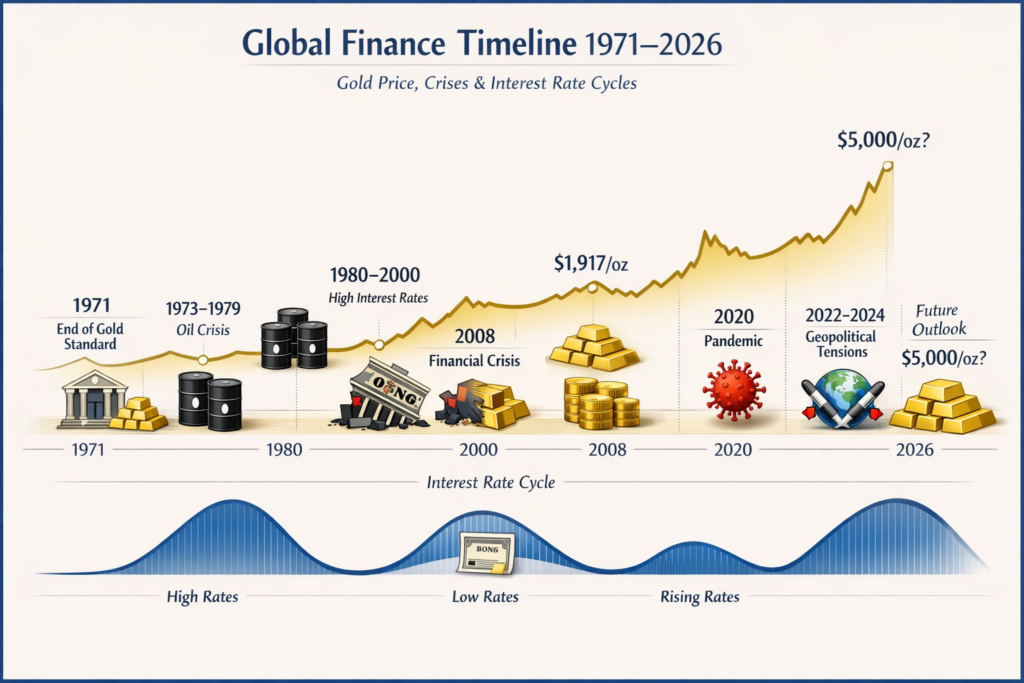

Perché il 1971 è importante

Nell’agosto del 1971, il presidente degli Stati Uniti Richard Nixon chiuse la “finestra dell’oro”, ponendo fine alla convertibilità del dollaro in oro.

- Questo evento segnò di fatto la fine del sistema di Bretton Woods system e l’inizio dell’era moderna delle valute fiat, in cui:

- i prezzi dell’oro fluttuano liberamente nei mercati globali

- i tassi di interesse sono determinati dalle forze di mercato

- i tassi di interesse sono determinati dalle forze di mercato

Cinque regimi di tasso d’interesse — e come si sono comportati oro e obbligazioni

Regime A: 1971–1980 — Inflazione e oro come via di fuga dal sistema

Gli anni ’70 furono dominati da alta inflazione e shock petroliferi (1973 e 1979).

- Durante questo periodo:

- 10-year yields rose steadily

- I rendimenti reali dei titoli obbligazionari erano spesso negativi.

- L’oro ha conosciuto uno dei più grandi mercati rialzisti della storia.

- Nel gennaio 1980, l’oro raggiunse circa 850 dollari l’oncia.

La logica economica era semplice:

quando i tassi di interesse reali diminuiscono, il costo opportunità di detenere oro si riduce.

Do not buy a single gram of gold or silver until you have read this gold valuable information.

- Did you know that you can pay up to 59% more than the market price of gold?

- How can you significantly reduce the price of gold and silver?

- You can get up to + 1/3 more precious metals for your savings!

- Physical investment gold and silver of the highest quality. Good delivery.

BONUS! Extremely tax efficient: you pay absolutely no tax!

Enter your name and email address now to participate for free.

Regime B: 1981–2000 — Volcker, disinflazione e il grande mercato rialzista delle obbligazioni

- Questo periodo divenne uno dei più grandi mercati obbligazionari di sempre:

- Alti coupon hanno generato un forte reddito.

- "Rendimenti in calo hanno prodotto ingenti plusvalenze"

Regime C: 2001–2011 — Crollo delle dot-com, gli attentati dell’11 settembre e la crisi finanziaria globale

- Tagli aggressivi dei tassi di interesse

- quantitative easing (QE)

Immagine: Crisi come la COVID-19 spesso provocano panico nei mercati e espansione monetaria, rafforzando il ruolo dell’oro come copertura contro l’inflazione.

Regime D: 2012–2019 — Tassi bassi e relativa stabilità

Regime E: 2020–2026 — Pandemia, shock alle catene di approvvigionamento e frammentazione geopolitica

- Poi è seguita una drammatica inversione:

- Nel 2022–2023 si è registrato un forte aumento dei rendimenti

- Gli indici obbligazionari hanno subito cali storici

- Forte domanda di oro da parte delle banche centrali

- “premi per il rischio geopolitico”

- Crescenti incertezze sul sistema monetario globale

Immagine: A differenza della moneta cartacea, l’oro fisico offre sicurezza tangibile e funge da affidabile copertura contro l’inflazione e l’incertezza economica.

I tassi di interesse reali in calo spingono ancora l’oro?

Nonostante i rendimenti reali superassero il 2%, l’oro ha continuato a salire.

What Long-Term Data Shows

- Diversi set di dati a lungo termine illustrano questa relazione:

- Il database Goldhub del World Gold Council mostra che l’oro ha offerto rendimenti nominali solidi dal 1971, sebbene con alta volatilità.

- Il dataset storico sulle obbligazioni di Aswath Damodaran evidenzia come i rendimenti obbligazionari abbiano beneficiato enormemente del calo dei rendimenti dopo il 1981.

- Il crollo obbligazionario del 2022 ha modificato significativamente la percezione delle obbligazioni come l’asset sicuro per eccellenza.

Tre storie di risparmiatori: esperienze in cicli diversi

Il risparmiatore della fine degli anni ’70 (1977–1985)

Lezione: l’oro rende molto bene durante gli shock inflazionistici, ma la volatilità è elevata.

Il risparmiatore dell’era Volcker (1982–2000)

The Post-2008 Investor

- Un imprenditore che ha acquistato oro dopo la crisi finanziaria del 2008:

- ha registrato forti guadagni entro il 2011

- ha registrato forti guadagni entro il 2011

- then saw prices surge again between 2020 and 2026

Bonds, meanwhile, thrived until 2020 but experienced a historic collapse in 2022.

Perché a volte i legami battono l'oro (e viceversa)

- Le obbligazioni ottengono risultati migliori quando:

- i tassi di interesse sono alti o in calo

- Le obbligazioni ottengono risultati migliori quando:

- il reddito cedolare è significativo

PURCHASE OF GOLD. Free information. You can get up to 1/3 more precious metals!

- How can you buy gold and silver for investment?

- Much cheaper.

- We discover how you can reduce seller commissions.

- Highest quality. 999/1000. Good delivery.

Information worth its weight in gold. Completely free

It is not worth buying a single gram until you have this information.

Enter your name and email address now to participate for free.

Esempio: 1981–2000

- L'oro supera quando:

- i tassi di interesse reali sono bassi o negativi

-

l'inflazione è

alta - i rischi sistemici aumentano

- le banche centrali accumulano oro

Punti di rotazione dei tasti

- Diversi momenti hanno rimodellato il rapporto tra oro e obbligazioni:

- 1981: I rendimenti decennali raggiungono il picco vicino al 15%

- 2008–2011: l'oro diventa la copertura contro le crisi globali

- 2008–2011: l'oro diventa la copertura contro le crisi globali

- 2008–2011: l'oro diventa la copertura contro le crisi globali

- 2024–2026:7667 l'oro sale nonostante i rendimenti reali positivi i rendimenti reali positivi

I rendimenti non sono tutto: Flusso di cassa vs assicurazione

- Un'obbligazione decennale fornisce un reddito cedolare e una data di scadenza.

In periodi economici stabili questo potrebbe La correlazione è Il cambiamento sembra essere uno svantaggio.

Cosa avrebbero fatto 10.000 $?

- Acquistare Treasury a 10 anni nel 1982 e mantenerli per un decennio ha quasi certamente superato l’oro.

- Buying gold in 2001 and holding until 2011 outperformed bonds.

- Acquistare obbligazioni nell’estate 2020 con rendimenti intorno allo 0,5% è stato doloroso durante il crollo obbligazionario del 2022.

Il possibile cambiamento di regime obbligazionario

- Potresti chiarire cosa intendi con “c”? Vuoi che traduca qualcosa, o è un’abbreviazione per un termine specifico?

- Preoccupazioni fiscali

- Frammentazione geopolitica

- Accumulo da parte delle banche centrali

Come oro e obbligazioni si inseriscono in un portafoglio

- Conservative investors

- Scala di obbligazioni come nucleo del portafoglio

- Allocazione del 5–10% in oro per protezione durante le crisi

- Risparmiatori a lungo termine

- Combinazione di TIPS (rendimento reale) e oro (copertura di sistema)

- Investitori tattici

- Oro influenzato da geopolitica e domanda delle banche centrali

- Obbligazioni influenzate da aspettative di inflazione e politica fiscale

Perché il 2022 non è stato la fine delle obbligazioni

- Gli analisti nel 2024–2026 hanno discusso sempre più spesso del “ritorno delle obbligazioni”, sebbene con diversi rischi:

- Incertezza fiscale negli Stati Uniti

- Calo della domanda estera di Treasury

- Shock inflazionistici persistenti

This likely means more volatility in the coming years.

Il messaggio chiave

- Guardando l’ultimo mezzo secolo:

- Anni ’70: oro > obbligazioni

- 1981–2000: obbligazioni > oro

- 2001–2011: oro > obbligazioni

- 2012–2019: entrambi hanno performato bene

- 2020–2026: le obbligazioni hanno subito perdite nel 2022, mentre l’oro ha raggiunto nuovi massimi

May Fortuna be with you

May Fortuna be with you

FAQ

Perché i rendimenti erano inizialmente molto elevati (circa il 15%) e poi sono diminuiti per decenni, generando sia reddito da cedole sia plusvalenze.

Sì. Per il Bloomberg U.S. Treasury Index, il 2022 è stato l’anno peggiore da quando è iniziato il tracciamento degli indici moderni.

Spesso — ma non sempre. Tra il 2023 e il 2026, l’oro ha continuato a salire anche con rendimenti reali positivi, grazie alla forte domanda delle banche centrali e all’incertezza geopolitica.

The World Gold Council Goldhub database provides interactive charts of historical gold returns.

On FRED (Federal Reserve Economic Data) using the DGS10 and DFII10 datasets.